Co to je spoluúčast v pojištění

Spoluúčast je částka, kterou člověk zaplatí z vlastní kapsy, když dojde k pojistné události. Pokud je spoluúčast vyšší, platí se za pojištění méně, ale při škodě je potřeba sáhnout hlouběji do peněženky. Naopak nižší spoluúčast znamená dražší pojištění, ale menší výdaj, když se něco stane.

5 minut čtení

Částka nebo procento, které se pojištěný zavazuje uhradit z pojistné události, se nazývá spoluúčast. Zbytek nákladů pokrývá pojišťovna. „Tento mechanismus slouží ke sdílení rizika mezi klientem a pojišťovnou a přímo ovlivňuje cenu pojistného – čím vyšší spoluúčast si zvolíte, tím nižší pojistné budete platit,“ vysvětlila produktová manažerka Jana Flajšarová.

Například pokud dojde ke škodě na vozidle v hodnotě 100 000 Kč a klient má spoluúčast 10 procent, zaplatí sám za sebe 10 000 Kč a zbytek pokryje pojišťovna.

Typy spoluúčasti

Spoluúčast v pojištění se liší podle typu pojistného produktu a umožňuje přizpůsobení konkrétním potřebám. U havarijního pojištění vozidel si klient může vybrat mezi procentuální a fixní spoluúčastí. Procentuální spoluúčast se u Generali Česká pohybuje od 1 % (minimálně 1 000 Kč) do 30 % (minimálně 30 000 Kč). To znamená, že klient zaplatí určité procento škody, ale ne méně než stanovenou částku.

Pojištění odpovědnosti zaměstnance při výkonu povolání poskytuje tři konkrétní varianty spoluúčasti: 10 % minimálně 1 000 Kč, 20 % minimálně 2 000 Kč a 30 % minimálně 3 000 Kč. Vyšší spoluúčast v tomto případě výrazně snižuje cenu pojistného, například rozdíl mezi 10% a 30% spoluúčastí může znamenat úsporu až několika tisíc korun ročně.

„Naopak pojištění občanské odpovědnosti se zpravidla sjednává bez spoluúčasti, avšak v některých specifických situacích, například u vyšší míry rizika, může být sjednána individuálně,“ objasnila Jana Flajšarová.

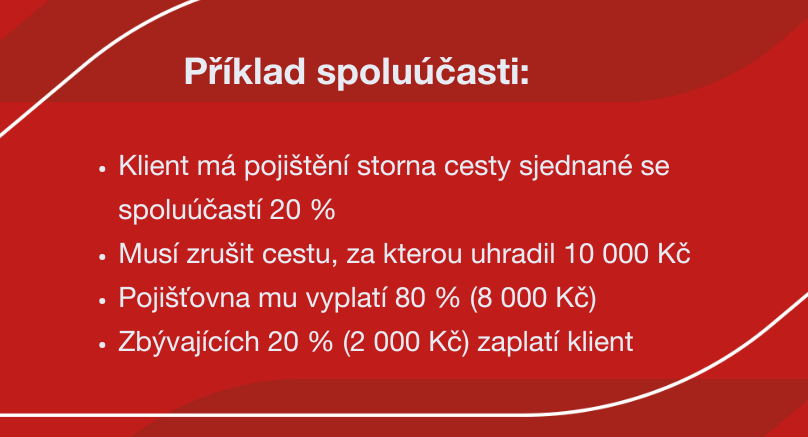

Cestovní pojištění zahrnuje možnost pojištění storna cesty, které se sjednává pro případ vzniku finanční ztráty v důsledku zrušení cesty. Finanční ztrátou jsou stornopoplatky za nevyužité služby, které klient musel uhradit z důvodu zrušení cesty. Jsou to například poplatky cestovní kanceláři, cestovní agentuře, ubytovacím zařízení, letecké společnosti.

Pojištění storna cesty lze sjednat s 20% spoluúčastí nebo s 0% spoluúčasti. Výše spoluúčasti se může lišit podle toho, jakou výši spoluúčast si klient vybere. Spoluúčast je částka, kterou si pojišťovna odečte z pojistného plnění, touto částkou se podílí klient.

U Generali České pojišťovny je spoluúčast při majetkovém pojištění standardní součástí pojistné smlouvy a představuje částku, kterou se klient podílí na krytí škod při pojistné události. Výše spoluúčasti je vždy uvedena ve smlouvě a může být stanovena buď jako pevná částka (například 1 000 Kč, 5 000 Kč nebo 10 000 Kč), nebo procentuálně s minimální hranicí.

„Klient si však může sjednat i pojištění s nulovou spoluúčastí. Spoluúčast se odečítá z celkové výše pojistného plnění, což znamená, že pokud škoda nepřesáhne sjednanou částku spoluúčasti, náklady nese klient sám,“ upřesnila produktová manažerka Jana Flajšarová.

Výhody a nevýhody spoluúčasti

Spoluúčast u pojištění Generali České pojišťovny umožňuje přizpůsobit pojištění individuálním potřebám. Vyšší spoluúčast zpravidla vede k nižšímu pojistnému, což představuje úsporu pro klienty, kteří se chtějí chránit před většími riziky, ale zároveň hledají cenově dostupné řešení.

Díky flexibilitě nastavení lze zvolit spoluúčast jako pevnou částku, procentuální podíl, nebo jejich kombinaci, což dává klientům možnost najít ideální rovnováhu mezi výší pojistného a potenciálními náklady při škodní události. Tento přístup motivuje také ke zodpovědnějšímu chování, protože klienti si uvědomují svůj podíl na nákladech v případě škody.

Nevýhodou spoluúčasti je finanční zátěž, kterou klient musí nést při pojistné události. Pokud dojde k menší škodě, která nepřesáhne sjednanou částku spoluúčasti, náklady jdou plně na vrub klienta. U vyšší spoluúčasti navíc existuje riziko, že při větší škodě bude finanční dopad na klienta citelnější.

Jak zvolit správnou spoluúčast?

Při výběru spoluúčasti je třeba zohlednit několik faktorů. „Správně nastavená spoluúčast by měla odpovídat finanční situaci klienta a hodnotě pojištěného majetku, aby poskytovala vyváženou ochranu bez nepřiměřených nákladů,“ řekla Jana Flajšarová. Pro častější škody na menších hodnotách se vyplatí nižší spoluúčast, zatímco u dražšího majetku a většího rizika mohou klienti zvážit vyšší spoluúčast.

Například majitel automobilu v hodnotě 500 000 Kč, který má havarijní pojištění se spoluúčastí 10 % (minimálně 10 000 Kč), ušetří na pojistném, ale při větší škodě bude muset počítat s většími vlastními náklady.

Mýty o spoluúčasti

Častým mýtem je, že spoluúčast znamená, že pojišťovna nemusí nic platit. Pokud například klient s havarijním pojištěním a spoluúčastí 5 000 Kč si způsobí škodu na vozidle za 20 000 Kč, pojišťovna uhradí 15 000 Kč. Naopak u drobných škod, které nepřesáhnou hranici spoluúčasti, pojišťovna nehradí nic. Tento mechanismus motivuje k odpovědnému chování a zároveň zajišťuje finanční jistotu při větších škodách.

Klíčem je správně zvolená výše spoluúčasti, která zohledňuje osobní potřeby, finanční situaci a rizika. Pokud si nejste jistí, konzultujte výběr s odborníky nebo využijte flexibilní možnosti nastavení pojištění u Generali České pojišťovny.

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.