Jak na pojištění storna zájezdu? Kompletní průvodce

AKTUALIZACE ČLÁNKU: 23. 6. 2026 | Zrušení plánovaného zájezdu může být nejen stresující, ale i finančně náročné. Pojištění storna zájezdu vám nabízí ochranu před nečekanými událostmi, které vás mohou donutit zrušit svou zahraniční nebo tuzemskou cestu. Zjistěte, jak funguje, na co si dát pozor a jak si vybrat to pravé pojištění pro vás.

6 minut čtení

Shrnutí článku

Pojištění storna zájezdu vás chrání před finanční ztrátou, pokud musíte z vážných důvodů zrušit svou cestu. Cestovní pojištění storna zájezdu kryje situace, jako je nemoc, úraz či výpověď ze zaměstnání. V článku najdete podmínky pojištění storna zájezdu a zjistíte, jak funguje pojištění zpoždění a zda se vyplatí pořídit pojištění storna zájezdu samostatně.

Co je pojištění storna zájezdu a jak funguje

Příprava na cestu zahrnuje nejen balení kufrů a plánování itineráře, ale také zajištění vhodného cestovního pojištění, včetně možnosti krytí storna zájezdu. Ať už se jedná o nečekanou nemoc, rodinné okolnosti, nebo jiné nepředvídatelné události, správně zvolená pojistná ochrana vám může ušetřit nemalé peníze.

Pojištění storna zájezdu pokrývá finanční ztráty vzniklé v důsledku nutnosti zrušit plánovanou cestu. Sjednává se pro případ vzniku finanční ztráty, kterou představují stornopoplatky za nevyužité služby, které pojištěný uhradil. Stornopoplatky cestovních kanceláří se s blížícím se datem odjezdu mohou vyšplhat až na 100 % ceny zájezdu. Pokud tedy z uznatelných důvodů nemůžete odcestovat, pojišťovna vám tyto poplatky (nebo jejich podstatnou část) proplatí.

Pojištění storna jako součást cestovního pojištění i samostatně

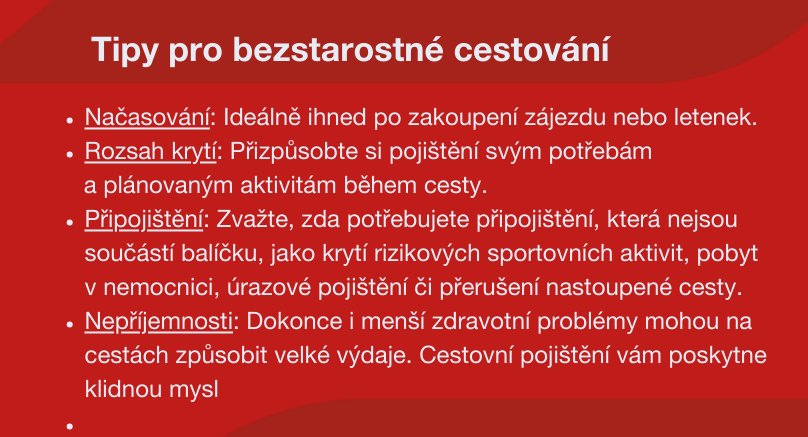

V Generali České pojišťovně si můžete pojištění storna sjednat k balíčku klasického cestovního pojištění. U dlouhodobých cestovatelů či pracovníků vyrážejících na časté zahraniční služební cesty se pak vyplatí zvážit roční cestovní pojištění, ke kterému lze sjednat pojištění přerušení nastoupené cesty, nebo automaticky se obnovující chytré dlouhodobé cestovko (lze připojistit storno i přerušení cesty).

Pro územní rozsah Evropa a Svět si můžete sjednat i samostatné pojištění storna cesty – v takovém případě se prosím obraťte na jakékoliv naše poradenské místo.

Pojištění pro případ přerušení cesty

Doplňkové pojištění přerušení nastoupené cesty se sjednává pro případ vzniku finanční ztráty v důsledku přerušení nastoupené cesty. K předčasnému ukončení cesty může dojít z důvodu vážného onemocnění nebo vážného úrazu či v případě smrti.

„Pokud se tyto důvody týkají vás, vašich blízkých anebo spolucestujících, uhradíme finanční ztrátu, kterou představují náklady za nevyužité služby, které pojištěný uhradil. Jedná se o pobyt a stravu a plánované výlety. Pojištění dále pokrývá náklady na náhradní dopravu do ČR, pokud musíte cestu předčasně ukončit,“ doplnila produktová manažerka Kristýna Straková.

Dalším důvodem pro přerušení nastoupené cesty je živelní událost v místě bydliště, krádež vloupáním do místa bydliště, případně živelní událost v místě pobytu.

Stornopoplatky: Důvody a podmínky

Když zrušíte zájezd, cestovní kancelář, letecká společnost nebo hotel si obvykle naúčtují stornopoplatky. Pojištění storna vám pomůže pokrýt například stornopoplatky za zrušený zájezd, letenku, jízdenku nebo za zrušený pobyt a stravu. Je ale důležité pečlivě si prostudovat pojistné podmínky a zjistit, jaké situace jsou kryty a jaké ne.

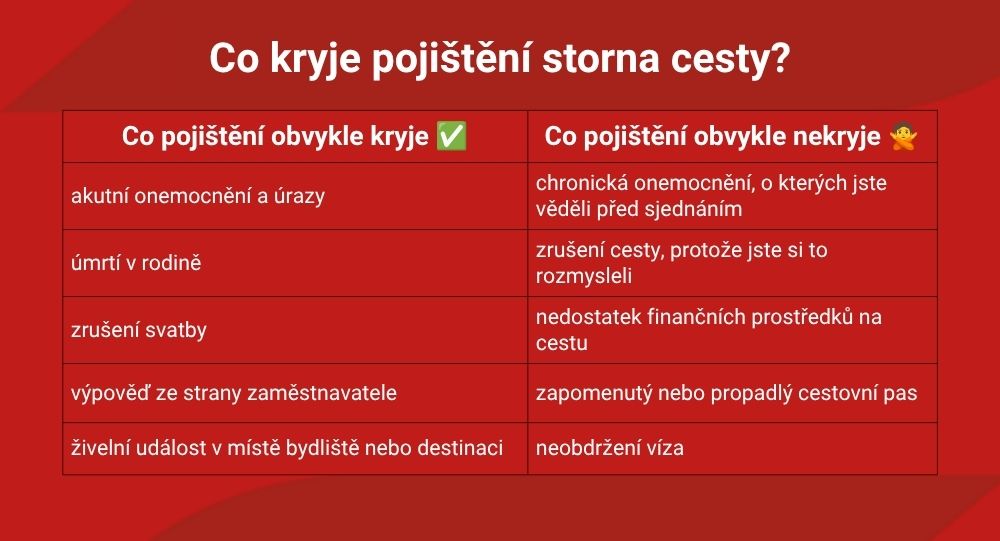

Jaké důvody storna pojišťovna uznává?

Důvody pro storno cesty jsou akutní onemocnění, úraz, nebo dokonce smrt pojištěného nebo jeho blízké osoby. „Dalším důvodem může být živelní událost v cílové destinaci, v místě bydliště nebo rozvázání pracovního poměru výpovědí ze strany zaměstnavatele, zrušení svatby a další důvody, které jsou uvedeny v pojistných podmínkách,“ uvedla produktová manažerka Kristýna Straková.

Storno z důvodu nemoci

V případě, že potřebujete stornovat zájezd z důvodu nemoci, je nezbytné mít lékařem potvrzenou oficiální dokumentaci. Pojišťovně musíte doložit lékařské zprávy, které jasně potvrzují, že váš zdravotní stav neumožňuje cestu absolvovat.

Kdy a do kdy lze pojištění storna sjednat?

Při sjednávání pojištění storna cesty je důležité dodržovat specifické termíny. Pokud toto podceníte, pojišťovna vám náklady na storno neuzná. V praxi se setkáváme se 3 hlavními způsoby pořízení dovolené a následného sjednání pojištění:

- Standardní nákup pobytu: Pojištění storna je možné sjednat do 3 dnů od úplného uhrazení zájezdu nebo letenky.

- Rezervace ubytování: V případě samostatně rezervovaného ubytování, kdy úplná úhrada proběhne až na místě, musí být pojištění sjednáno do 3 dnů od potvrzení rezervace.

- Last minute zájezdy: Pro cesty objednané méně než 15 dnů před odjezdem je nutné sjednat pojištění nejpozději v den objednání služby.

TIP: Abyste měli jistotu a na nic nezapomněli, sjednejte si pojištění ideálně ihned po zakoupení zájezdu nebo letenek.

Srovnání pojištění storna zájezdu od různých pojišťoven

Při srovnávání a výběru pojištění se nedívejte jen na cenu pojištění, ale hlavně na spoluúčast. Vyšší spoluúčast může snížit placené pojistné, ale zároveň znamená váš vyšší podíl při uplatnění vzniklé škody. Vyberte si tedy úroveň spoluúčasti, která odpovídá vašemu rozpočtu.

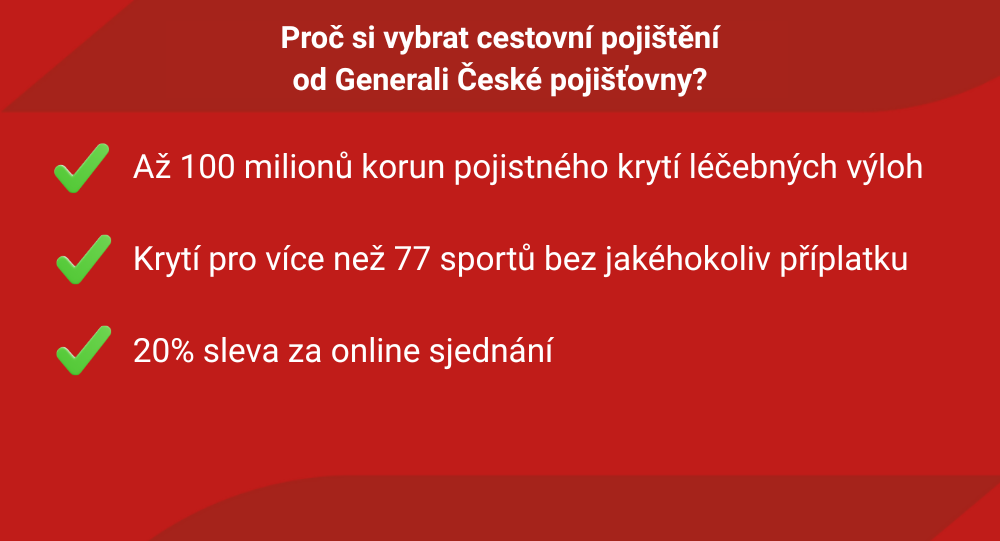

V Generali České pojišťovně si u pojištění storna cesty můžete vybrat mezi dvěma úrovněmi krytí: buď 80 % nákladů, nebo 100 % nákladů do maximálního limitu 150 000 Kč.

Generali Česká pojišťovna nabízí různé varianty cestovního pojištění včetně pojištění storna zájezdu, které lze přizpůsobit individuálním potřebám cestujících. Klienti si mohou vybrat z různých balíčků, od základní varianty až po rozšířené krytí, které zahrnuje širší spektrum situací a vyšší limity pojistného plnění.

„K dispozici jsou i specifická připojištění v návaznosti na zvolený balíček, jako je například pojištění spoluúčasti na škodě na věcech půjčených, pojištění nákladů na veterinární léčbu, pojištění AutoCare pro územní platnost Evropa a další,“ vysvětlila produktová manažerka Kristýna Straková.

Kolik stojí pojištění storna a co ovlivňuje cenu?

Cena storna se nejčastěji pohybuje v řádu stokorun až tisícovek a odvíjí se od celkové ceny zájezdu, počtu cestujících osob a zvolené varianty spoluúčasti. Vyzkoušejte nezávazně online kalkulačku cestovního pojištění, kde uvidíte přesnou cenu včetně vybraných připojištění a započítaných slev na několik kliknutí (bez zadávání e-mailu).

Pojištění storna zájezdu pro rodinu s dětmi

Život s dětmi je plný překvapení, při kterých i nejlepší plán může selhat. Rodinné balíčky cestovního pojištění s nulovou nebo minimální spoluúčastí vám zajistí, že dětská viróza nebo zranění z hřiště den před odletem nezruinuje rodinný rozpočet.

TIP: Cestovní pojištění pro děti do 6 let získáte u Generali České pojišťovny zdarma, pro mládež do 17 let se slevou 50 % (neplatí pro pojištění storna).

Zpoždění a zrušení letu: Kdy máte nárok na náhradu?

Finanční ztráty mohou vzniknout i během samostatných cest. Pojištění se naštěstí vztahuje i na náhrady za zrušenou letenku nebo jízdenku, ale pokud let zruší sama letecká společnost, musíte náhradu (refundaci) řešit podle evropské legislativy přímo s aerolinkou, nikoliv přes pojištění storna cesty (to se vztahuje pouze na překážky na straně pojištěného).

Jak pojistit storno letenek?

Pojištění storna letenek je zahrnuto v komplexním pojištění storna cesty. Pamatujte jen na pravidlo sjednání do 3 dnů od zaplacení, respektive v den nákupu, pokud kupujete letenku méně než 15 dnů před odletem.

Na co si dát pozor při sjednání pojištění storna zájezdu

- Pozorně si přečtěte pojistné podmínky: Abyste měli jasno, v jakých případech můžete uplatnit pojištění storna zájezdu, je důležité se seznámit s pojistnými podmínkami. Ty detailně popisují krytá rizika, výluky a postupy při uplatnění pojistného plnění.

- Zvažte výši spoluúčasti: Výše spoluúčasti může snížit pojistné, ale zároveň znamená váš vyšší podíl při uplatnění vzniklé škody v případě storna.

- Pozor na termíny u pojištění storna: Dbejte na specifické termíny, které určují, do kdy je možné zájezd stornovat s nárokem na plnění.

- Dokumentujte důvody pro storno: V případě, že potřebujete stornovat zájezd z důvodů krytých pojištěním (např. nemoc), je důležité mít dostatečnou dokumentaci, jako jsou lékařské zprávy nebo v případě živelní události oficiální oznámení o živelní katastrofě.

Checklist: Než zrušíte zájezd…

- Zkontrolujte, zda váš důvod storna spadá do krytých rizik, která jsou uvedena v pojistných podmínkách.

- Sežeňte si oficiální potvrzení (lékařská zpráva, výpověď ze zaměstnání atd.).

- Co nejdříve kontaktujte cestovní kancelář / aerolinku a následně pojišťovnu.

- Připravte si doklady o zaplacení zájezdu a storno fakturu.

Plánujte cesty bez rizika ztráty

S Generali Českou pojišťovnou si můžete své cestovní pojištění a storno zájezdu poskládat přesně na míru svým potřebám. Při stornu zájezdu vám vrátíme až 100 % nákladů zpět a na cestách oceníte nonstop asistenční službu v češtině.

Často kladené dotazy k pojištění storna cesty

Jak funguje pojištění storna zájezdu?

Kryje finanční ztráty (stornopoplatky), které musíte zaplatit cestovní kanceláři nebo dopravci, pokud z vážných důvodů nemůžete na plánovanou cestu odjet.

Co je závažný důvod ke stornu zájezdu?

Nejčastěji jde o akutní onemocnění, vážný úraz, úmrtí v rodině, živelní událost, ztrátu zaměstnání (výpovědí od zaměstnavatele) nebo zrušení svatby.

Co musím doložit při stornu z důvodu nemoci?

Musíte dodat relevantní dokumentaci, což je v tomto případě lékařská zpráva potvrzující vaši neschopnost odcestovat.

Kdy nejpozději lze sjednat pojištění storna?

Nejpozději do 3 dnů od zaplacení zájezdu či letenky. Pokud do odjezdu zbývá méně než 15 dnů, musíte pojištění storna sjednat v ten stejný den, kdy cestu kupujete.

Na co se pojištění storna nevztahuje?

Nevztahuje se na chronická onemocnění známá před sjednáním smlouvy, nedostatek financí, zapomenuté doklady nebo situaci, kdy si dovolenou jednoduše rozmyslíte. Detailní výluky vždy najdete v pojistných podmínkách.

Kolik pojištění storna zájezdu stojí?

Cena se odvíjí od ceny zájezdu, počtu osob a zvolené spoluúčasti (zda chcete případně od pojišťovny vrátit 80 %, nebo 100 % nákladů).

Jaký je rozdíl mezi pojištěním storna a cestovním pojištěním?

Zatímco cestovní pojištění vás chrání primárně v zahraničí (léčebné výlohy, úrazy, odpovědnost), pojištění storna vás chrání ještě před samotným odjezdem před propadnutím peněz za nakoupené služby.

Cestovní poijštění online

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Cestovní pojištění do Egypta: Bez čeho se u Rudého moře neobejdete

Odpočinek pod egyptským sluncem naláká každoročně velké množství turistů, loni dokonce podle dat ČSÚ na 570 tisíc Čechů. Nečekané zdravotní potíže ale mohou jejich peněženku nepříjemně překvapit. Místní soukromé kliniky si za ošetření často účtují vysoké částky a bez kvalitního pojištění musíte uhradit veškeré náklady ze svého. Správně zvolené cestovní pojištění do Egypta vás spolehlivě ochrání před vysokými výdaji za lékařskou péči.

5 minut čtení

Shrnutí článku

V tomto článku zjistíte, jak vybrat to nejlepší cestovní pojištění do Egypta pro vaši dovolenou. Přiblížíme vám, jaká zdravotní a majetková rizika cestovní pojištění pokrývá a jaké situace zahrnuje. Vysvětlíme, jaké cestovní pojištění do Egypta je ideální pro potápění a na co před cestou nezapomenout. Na závěr detailně probereme, jak se počítá celková cena cestovního pojištění do Egypta a jak ji nezávazně zjistit během několika minut.

Proč nepodcenit pojištění do Egypta?

Ať už vyrážíte do hotelu, nebo apartmánu užít si moře a památky z dob faraonů, měli byste být připraveni i na možnost zdravotních komplikací na dovolené. Jaká jsou specifika zdravotní péče v Egyptě?

Úroveň a cena zdravotní péče v Egyptě

Lékařská péče v egyptských hotelových resortech a na soukromých klinikách má velmi dobrou úroveň. Tyto služby jsou ale poměrně drahé. Pojištění léčebných výloh vám tyto nezbytné náklady na ošetření nebo pobyt v nemocnici bezpečně uhradí.

Evropský průkaz pojištěnce (EHIC) v Egyptě neplatí

Modrá kartička zdravotní pojišťovny pro základní lékařské ošetření na území Egypta neplatí, proto si pro pojistnou ochranu při zranění nebo onemocnění musíte sjednat komerční cestovní pojištění.

„Generali Česká pojišťovna Egypt zařazuje do územní platnosti Evropa, takže vás pojistné vyjde levněji než u celosvětové varianty pojištění,“ vysvětluje produktová manažerka Eva Staňková.

Nejčastější zdravotní problémy turistů v Egyptě

Odlišná strava často vede k vážným zažívacím potížím známým jako faraonova pomsta. Mezi další časté zdravotní problémy patří úpal, dehydratace či infekce dýchacích cest nebo drobná zranění z korálových útesů a sportovní úrazy.

Co musí obsahovat cestovní pojištění do Egypta?

Dostatečný limit pro pojištění léčebných výloh, asistence a repatriace je důležitý pro pokrytí veškerých nákladů spojených s ošetřením. Vybrat si můžete z balíčků s limity 5 000 000 Kč, 25 000 000 Kč nebo rovnou 100 000 000 Kč. Ochrana se vztahuje i na ošetření spojené s onemocněním covid-19.

Asistenční služby a repatriace

Nonstop asistenční centrála komunikující v češtině vám pomůže rychle najít řešení nepříjemnosti na cestách. Najde pro vás nejbližší zdravotnické zařízení, zajistí platbu poskytovateli nebo zařídí repatriaci zpět do České republiky.

„Garantujeme, že asistenční služba v případě zdravotních potíží – mimo život ohrožující stavy –zorganizuje lékařskou pomoc do dvou hodin od nahlášení případu, jinak získáte kompenzaci ve výši 500 Kč,“ představuje novou záruku pojišťovny Eva Staňková.

Pojištění storna zájezdu

Volitelné pojištění storna cesty vám nahradí finanční ztrátu za zrušený zájezd, letenku nebo ubytování z důvodu například náhlého onemocnění před odletem. Lze jej sjednat samostatně ke každé cestě. Při stornu pak pojišťovna vrací až 100 % nákladů zpět podle výše vaší spoluúčasti.

Potápění a vodní sporty v Egyptě

Běžné cestovní pojištění pro rekreační sport pokrývá šnorchlování a potápění pod vedením instruktora do hloubky maximálně 10 metrů. Hlubší ponory již spadají do odlišné kategorie rizik.

Plánujete v Egyptě sportovní potápění do hloubky až 40 metrů? V tom případě si v pojistné smlouvě musíte sjednat typ cesty označovaný jako riziková cesta. Další najdete v tabulce rizikových sportů v pojistných podmínkách. Při sportovním potápění musíte striktně dodržovat místní bezpečnostní předpisy. Zároveň je nezbytné vlastnit platné oprávnění pro tento typ sportu.

„V rámci běžného cestovního pojištění kryjeme přes 77 sportů bez jakéhokoliv příplatku. Cestovní pojištění vyřídíte snadno celé online i těsně před odjezdem,“ doplňuje produktová manažerka Eva Staňková.

Kolik stojí cestovní pojištění do Egypta?

Cena pojištění do Egypta se odvíjí od konkrétní délky pobytu, zvoleného balíčku a případného připojištění. Obecně se na 1 týden pro 1 dospělého pohybuje od zhruba 250 do 1 000 Kč bez připojištění.

TIP: Děti do 6 let mají cestovní pojištění u Generali České pojišťovny zcela zdarma. Mladiství do 17 let získají slevu 50 % (tyto slevy se nevztahují na storno cesty).

Nejlevnější cestovní pojištění do Egypta od Generali České pojišťovny

Základní balíček START nabízí krytí léčebných výloh ve výši 5 milionů Kč a vyjde na několik málo desetikorun za den. Ke komplexnějším balíčkům pojištění do Egypta získáte kromě vyššího limitu i pojištění zavazadel, úrazové pojištění a pojištění odpovědnosti za způsobenou škodu či nadstandardní právní asistenci a plnění za hospitalizaci.

Jak vybrat a sjednat pojištění do Egypta

Při vybírání pojištění do zahraničí vždy věnujte pozornost limitům a přesnému rozsahu krytí a zahrnutých služeb. Níže najdete přehledné srovnání balíčků START, STANDARD a EXCLUSIVE od Generali České pojišťovny:

Jak nahlásit pojistnou událost z Egypta

Při zdravotních potížích vždy ihned kontaktujte asistenční centrálu na telefonním čísle +420 221 586 675. Operátoři vás nasměrují na prověřené zdravotnické zařízení. Více informací a další možnosti naleznete zde.

Cestujete často? Zvažte dlouhodobé cestovní pojištění

Pokud cestujete pravidelně nebo plánujete expanzi firmy do zahraničí, může pro vás být výhodné celoroční cestovko pro opakované výjezdy nebo Chytrovko, které se samo automaticky prodlužuje na nekonečně cest.

Nejčastější otázky k cestovnímu pojištění do Egypta

Co musí krýt cestovní pojištění do Egypta?

Mělo by pokrývat především léčebné výlohy, asistenční služby a repatriaci zpět do ČR. U komplexnějších balíčků je pojistná ochrana rozšířena například o pobyt v nemocnici nebo úrazové pojištění či pojištění odpovědnosti.

Platí v Egyptě evropský průkaz pojištěnce (EHIC)?

Ne, modrá kartička české zdravotní pojišťovny v Egyptě neplatí. Bez komerčního cestovního pojištění si veškeré léčebné náklady hradíte sami.

Je potápění v Egyptě kryto běžným cestovní pojištěním?

Běžné pojištění kryje potápění pod dohledem instruktora pouze do hloubky 10 metrů. Pro hlubší ponory při sportovním potápění si musíte připojistit rizikovou cestu.

Kolik stojí cestovní pojištění do Egypta pro rodinu?

Cena se vždy počítá individuálně podle délky pobytu, počtu pojištěných, zvoleného balíčku a případných připojištění. Obecně pro jednoho dospělého vychází cestovní pojištění do Egypta na desetikoruny až stokoruny za den.

Jak nahlásit pojistnou událost z Egypta?

Co nejdříve zatelefonujte operátorovi z asistenční centrály na číslo +420 221 586 675. Potřebné formuláře můžete následně jednoduše nahrát přes portál Moje Generali.

TIP: Zde najdete další zodpovězené dotazy k cestovnímu pojištění.

Cestovní pojištění Generali Česká

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Vše o životním pojištění od Generali České pojišťovny

Proč potřebujete životní pojištění? Generali Česká pojišťovna nabízí moderní a přehledné produkty, které chrání vás i vaše blízké před následky rizik, jako je nemoc, úraz, invalidita, nebo dokonce smrt. Díky flexibilnímu nastavení a rychlému plnění je ochrana dostupná každému, kdo chce mít jistotu, že v případě neočekávané události bude jeho rodina zabezpečena.

6 minut čtení

Shrnutí článku

Článek poskytuje komplexní přehled o životním pojištění, jehož hlavním cílem je ochrana rodiny před finančními dopady nečekaných událostí, jako jsou nemoci, úrazy, invalidita či úmrtí. Představuje typy životního pojištění, vysvětluje důležitost pojištění pracovní neschopnosti pro dorovnání výpadku příjmů a věnuje se i daňovým výhodám. Shrnuje uplatnění životního pojištění k hypotéce, způsoby jeho sjednání, podmínky pro výplatu pojistného plnění a úskalí spojená s předčasným zrušením smlouvy (výplata odkupného a nutnost zpětného dodanění).

Co je životní pojištění?

Životní pojištění je finanční produkt, který vám a vašim blízkým poskytuje ochranu před dopady nepříjemných nepředvídaných událostí. Jeho hlavním smyslem je zajistit, aby v případě výpadku příjmu nebo nákladů na léčbu byla rodina chráněna před finančními potížemi.

„Generali Česká pojišťovna nabízí komplexní životní pojištění Můj život, které pokrývá nejen základní rizika, ale i následnou péči v lázních nebo úrazy při rizikových sportech,“ doplňuje produktová manažerka Markéta Škvorová.

Druhy životního pojištění od Generali České pojišťovny

Generali Česká pojišťovna nabízí několik typů životního pojištění:

- Rizikové životní pojištění: chrání před finančními propady způsobenými smrtí, úrazem, invaliditou a závažnými onemocněními (celý rozsah životního pojištění zde). Pokud během trvání smlouvy nenastane pojistná událost, klient nedostává žádné plnění. Výhodou je maximální ochrana při relativně nízkém pojistném.

- Investiční životní pojištění: spojuje pojistnou ochranu s možností investovat volné prostředky do fondů. Klient může získat zpět část vložených prostředků i v případě, že nenastane pojistná událost. Investiční pojištění je vhodné pro ty, kteří chtějí kromě ochrany i zhodnocovat své finance.

- Pojištění dětí: v rámci rizikového nebo životního pojištění lze sjednat pojištění dětí, které kryje úrazy, hospitalizaci, trvalé následky i rizikové sporty a aktivity.

- Pojištění invalidity a ztráty soběstačnosti (připojištění invalidity I.–III. stupně): lze sjednat k rizikovému nebo investičnímu životnímu pojištění a chrání před ztrátou příjmu v případě invalidity nebo ztráty soběstačnosti. Nabízí různé varianty plnění, například pevnou částku, měsíční rentu nebo zproštění od placení pojistného.

- Skupinové pojištění: vhodné pro firmy, které chtějí pojistit své zaměstnance. Výhodou je nižší cena oproti individuálním smlouvám.

Jak a podle čeho si vybrat životní pojištění?

Výběr životního pojištění by měl vycházet z vašich aktuálních potřeb, životní situace a finančních možností. Vyzkoušejte online kalkulačku životního pojištění, která vám pomůže snadno a rychle spočítat, jaké pojistné krytí je pro vás nejvhodnější – stačí zadat základní údaje, výpočet pošleme i na e-mail, a to bez nutnosti sjednávat smlouvu.

Důležité je zvážit, zda chcete pouze pojistnou ochranu, nebo i investiční složku. Investiční životní pojištění totiž nabízí daňové výhody i možnost zhodnocení financí. Pokud žijete aktivně nebo máte děti, doporučuje se zahrnout do pojištění krytí úrazů a sportů.

Životní pojištění a pracovní neschopnost

Pojištění pracovní neschopnosti tvoří zásadní součást životního pojištění, jelikož chrání rodinný rozpočet před výrazným finančním propadem v případě dlouhodobé nemoci nebo vážného úrazu. Ačkoliv mají zaměstnanci nárok na státní nemocenskou, ta obvykle pokrývá jen kolem 50–60 % jejich předchozího příjmu, což může zejména u lidí s vyššími náklady způsobit problémy se splácením hypotéky a běžných účtů. Pojišťovna v takové situaci dorovnává chybějící příjem prostřednictvím předem sjednané denní dávky za každý den trvání pracovní neschopnosti.

Zásadním parametrem pro správné nastavení a cenu pojištění je karenční doba (časová spoluúčast), která určuje, od kolikátého dne nemoci začnete peníze dostávat (u Generali České pojišťovny od 15./29./57. dne pracovní neschopnosti s možností plnění zpětně od 1. dne pracovní neschopnosti). Čím delší karenční dobu zvolíte, tím je měsíční pojistné levnější. Samotnou výši denní dávky je pak ideální spočítat tak, aby v měsíčním součtu přesně pokryla rozdíl mezi nezbytnými životními výdaji a částkou, kterou v době nemoci obdržíte od státu v rámci nemocenské.

Životní pojištění a daně

Životní pojištění s investiční nebo kapitálovou složkou umožňuje daňový odpočet až do výše 48 000 Kč ročně (sdílený limit pro všechny státem podporované produkty spoření na stáří: životní pojištění, penzijní spoření a dlouhodobý investiční produkt). Ale pozor, pokud smlouvu zrušíte předčasně, musíte zpětně dodanit odpočty z posledních 10 let.

„Investiční varianta pojištění Můj život vám umožní vytvoření finanční rezervy pro různé životní situace, nejen pro udržení životního standardu v penzi. Investovat můžete dle zvolené strategie do konzervativních, dynamických či vyvážených fondů,“ uvádí produktová manažerka Markéta Škvorová.

Příspěvek zaměstnavatele na životní pojištění

Pro zaměstnance je příspěvek zaměstnavatele na soukromé životní pojištění (v součtu s případným příspěvkem na penzijní spoření) osvobozen od daně z příjmů i odvodů až do výše 50 000 Kč ročně, přičemž tyto firemní peníze si zaměstnanec nemůže odečítat ze svého vlastního základu daně. Pro využití těchto výhod je nutné dodržet u nově sjednaných smluv pravidla: smlouva musí být sjednána minimálně na 120 měsíců (do konce roku 2023 stačilo 60 měsíců), peníze lze vybrat nejdříve v roce dosažení 60 let věku a nesmí docházet k průběžným výběrům. Při předčasném zrušení smlouvy a porušení těchto podmínek musí zaměstnanec zpětně dodanit všechny osvobozené příspěvky zaměstnavatele za uplynulých 10 let.

TIP: Spadají pod trvalé následky i jizvy? Kde najdu přehled investičních fondů a ukazatele zhodnocení? Odpovědi na nejčastější otázky k životnímu pojištění najdete zde.

Životní pojištění k hypotéce

Kdy banky životní pojištění vyžadují? Životní pojištění k hypotéce není ze zákona povinné, ale banky jím často podmiňují získání výhodnější úrokové sazby nebo schválení úvěru u rizikovějších profilů, jako jsou například žadatelé bez partnera. Přestože banky při žádosti nabízejí svá vlastní balíčková řešení, sjednání individuální pojistky bývá flexibilnější a její hlavní výhodou je, že vám zůstane v platnosti i při případném budoucím refinancování úvěru do jiné instituce.

Jak správně nastavit pojistnou částku k hypotéce?

Při nastavování parametrů je nákladově nejefektivnější zvolit takzvanou klesající pojistnou částku, která přesně kopíruje aktuální zůstatek vaší hypotéky, takže s postupně klesajícím dluhem zbytečně nepřeplácíte. Vedle rizika úmrtí je důležité zajistit se také pro případ invalidity a závažných onemocnění; pojistné plnění by mělo být nastaveno tak, aby v kombinaci s nemocenskou nebo invalidním důchodem dokázalo plně pokrýt vaše běžné životní náklady včetně splátky hypotéky při dlouhodobém výpadku příjmů.

Jakými způsoby lze sjednat životní pojištění u Generali České pojišťovny?

Sjednat životní pojištění u Generali České pojišťovny lze několika způsoby:

- online – zadejte své údaje prostřednictvím webových stránek nebo mobilní aplikace Moje Generali, abychom vám mohli připravit individuální analýzu a smlouvu;

- osobně návštěvou pobočky nebo při setkání s poradcem, který vám pomůže vše nastavit na míru;

- telefonicky, kdy vám operátor pomůže s výběrem a nastavením produktu.

Jak probíhá plnění u životního pojištění?

Plnění u životního pojištění probíhá podle nastavených podmínek ve smlouvě – Generali Česká pojišťovna vyplácí plnění v řádu dnů od doložení všech potřebných podkladů. Plnění může být vyplaceno buď jednorázově (například při smrti, závažném onemocnění), nebo formou měsíční renty (například při invaliditě, ztrátě soběstačnosti).

Pojištění kryje úrazy i nemoci, pojištění invalidity a závažných onemocnění chrání před úplnou ztrátou příjmu a hradí náklady na léčbu. Všechny pojistné události lze sledovat a řešit přes aplikaci Moje Generali, díky které budete mít přehled kdykoliv a kdekoliv.

Zrušení životního pojištění

Výpověď životního pojištění je možná kdykoliv v průběhu trvání smlouvy. Musí být učiněna písemně a musí obsahovat všechny potřebné informace: číslo smlouvy, datum výpovědi, jméno a příjmení pojistníka, adresu a podpis. Výpověď lze podat i přes klientskou zónu v aplikaci Moje Generali.

Odkupné — co se stane s naspořenými prostředky?

Pokud se rozhodnete předčasně ukončit životní pojištění, které obsahuje spořicí nebo investiční složku (tzv. kapitálové či investiční životní pojištění), vzniká vám nárok na výplatu takzvaného odkupného. U čistě rizikových životních smluv se odkupné naopak nevyplácí, protože veškeré zaplacené pojistné slouží pouze ke krytí sjednaných pojištění a žádná rezerva se netvoří.

Výše odkupného se počítá pojistně-matematickými metodami k datu ukončení smlouvy a představuje část nespotřebovaného pojistného. Předčasné zrušení rezervotvorné smlouvy bývá zpravidla finančně velmi nevýhodné – vyplacené odkupné zejména v prvních letech trvání smlouvy zdaleka nedosahuje celkové výše prostředků, které jste do pojištění vložili. Pokud navíc vaše investice dosáhla zisku, strhává se z čistého výnosu (rozdílu mezi vloženými penězi a hodnotou odkupného) standardní 15% srážková daň.

Nezapomeňte ani na povinnost dodanění při předčasném ukončení: státu musíte v nejbližším daňovém přiznání jednorázově vrátit daňovou úsporu za všechny uplatněné odpočty až za 10 let zpětně. Tomuto zpětnému dodanění podléhají ve stejném časovém horizontu i případné příspěvky, které vám na zrušenou smlouvu posílal zaměstnavatel.

Životní pojištění si nastavíte podle svých potřeb

Životní pojištění od Generali České pojišťovny je komplexní a flexibilní produkt, který nabízí ochranu před širokou škálou rizik a umožňuje i zhodnocení prostředků pomocí fondů. Díky individuálnímu nastavení, rychlému plnění a moderním online nástrojům je vhodné pro jednotlivce, rodiny i firmy. Pokud chcete mít jistotu, že o vás a vaše blízké bude postaráno i v těch nejtěžších chvílích, je životní pojištění Můj život spolehlivou volbou.

Související dotazy k životnímu pojištění

Na co se vztahuje životní pojištění?

Životní pojištění primárně chrání před finančním propadem v důsledku vážných zdravotních komplikací. Vztahuje se na krytí pro případ úmrtí, invalidity, pracovní neschopnosti, závažných onemocnění a trvalých následků úrazu.

Jaké jsou druhy životního pojištění?

Existují tři základní druhy životního pojištění: rizikové, kapitálové a investiční. Rizikové pojištění slouží výhradně k pokrytí rizik a netvoří se u něj úspory. Kapitálové pojištění kombinuje krytí rizik s garantovaným zhodnocením. Investiční životní pojištění pak propojuje ochranu s investováním části peněz do podílových fondů, kde však výnos není garantován a nese investiční riziko.

Které životní pojištění je nejlepší?

Neexistuje jediné univerzálně nejlepší životní pojištění, ideální produkt vždy závisí na konkrétní finanční a rodinné situaci. Odborníci se ovšem shodují, že z hlediska ochrany je nejefektivnější správně nastavené rizikové životní pojištění, které pokrývá velká rizika (úmrtí, invalidita) dostatečně vysokými pojistnými částkami.

Kdy si sjednat životní pojištění?

Ideální čas pro sjednání je v mladém věku (zpravidla do 30 let), dokud jste zcela zdrávi. Získáte tak výrazně nižší měsíční pojistné a vyhnete se výlukám na chronické nemoci. Pojištění se pak stává nutností ve chvíli, kdy si berete hypotéku, zakládáte rodinu nebo je na vašem příjmu finančně závislý někdo další.

Musím mít životní pojištění k hypotéce?

Žádný zákon povinnost sjednat si k hypotéce životní pojištění neukládá. V praxi ho však banky velmi často vyžadují jako nezbytnou podmínku pro schválení úvěru u rizikovějších profilů (např. pokud žádáte o úvěr sami nebo máte vysoké LTV (poměr výše hypotečního úvěru k zástavní hodnotě nemovitosti), anebo jeho sjednáním podmiňují získání výhodnější úrokové sazby.

Kdy mohu vybrat prostředky ze životního pojištění?

Prostředky lze vybrat pouze u rezervotvorných produktů (investiční či kapitálové životní pojištění). Peníze můžete vybrat po uplynutí sjednané doby, nebo smlouvu ukončit předčasně a vybrat tzv. odkupné (předčasný výběr je ale finančně nevýhodný a hrozí u něj povinnost vracet státu daňové úlevy).

Jak dlouho trvá vyplacení životního pojištění?

Podle občanského zákoníku je pojišťovna povinna vyplatit pojistné plnění do 15 dnů od skončení vyšetřování pojistné události. Pojišťovna by měla šetření ukončit bez zbytečného odkladu. Pokud to z objektivních důvodů (např. probíhající policejní vyšetřování) nestihne do 3 měsíců, musí vám sdělit proč a můžete ji požádat o finanční zálohu.

Lze životní pojištění přerušit bez zrušení smlouvy?

Ano, mnoho pojišťoven umožňuje takzvané dočasné přerušení placení pojistného (platební prázdniny). To se využívá převážně u investičních a kapitálových pojištění s již vytvořenou rezervou, ze které se po dobu přerušení dále hradí nezbytné poplatky. Situaci lze vyřešit i tím, že požádáte o snížení pojistných částek a odebrání připojištění.

Co se stane s životním pojištěním při nezaplacení pojistného?

Při nezaplacení pojistného vám pojišťovna nejprve zašle písemnou upomínku, ve které jasně stanoví dodatečnou lhůtu k úhradě dluhu. Podle zákona nesmí být tato dodatečná lhůta kratší než jeden měsíc a musí obsahovat upozornění na zánik pojištění. Pokud dlužnou částku neuhradíte ani do jejího konce, pojištění uplynutím této lhůty zaniká.

Kalkulačka životního pojištění

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Pojištění domácnosti vs. nemovitosti jasně a přehledně

Když se řekne pojištění majetku, mnoho lidí automaticky pomyslí na ochranu domu nebo bytu. Málokdo si však uvědomí, že existují dvě rozdílná, ale navzájem se doplňující pojištění: pojištění nemovitosti a pojištění domácnosti. V tomto článku vám objasníme, v čem se liší, kdy které potřebujete a proč se jejich kombinace vyplatí.

6 minut čtení

V tomto článku vám objasníme, v čem se liší, kdy které potřebujete a proč se jejich kombinace vyplatí.

Co je pojištění nemovitosti?

Pojištění nemovitosti se vztahuje na stavbu jako celek – tedy obvodové zdi, střechu, podlahy, okna, dveře, ale i stavební součásti, jako je zabudovaná kuchyňská linka nebo kotel. Pod tuto pojistku spadají také vedlejší stavby (například garáže, kůlny, bazény či oplocení) a některé pevně připojené technologie, například fotovoltaické elektrárny nebo tepelná čerpadla.

Tento typ pojištění je vhodný pro vlastníky domů, bytů, chat nebo chalup.

Rizika krytá pojištěním nemovitosti typicky zahrnují:

- škody způsobené živly (požár, vichřice, tornádo, krupobití, povodeň, sesuv půdy apod.);

- vodovodní škody (únik vody, prasklé potrubí);

- vandalismus, sprejerství a další škody spojené s konstrukcí stavby

TIP: Vylepšené pojištění Můj majetek 2.0 od Generali České pojišťovny přináší dosud nevídané možnosti pojistné ochrany i benefitů včetně možnosti sjednat plné krytí pro nemovitost. Vyzkoušejte snadné sjednání pojištění online a získejte 23% slevu při uzavření smlouvy.

Co je pojištění domácnosti?

Pojištění domácnosti kryje movité vybavení interiéru, tedy nábytek, spotřebiče, oblečení, elektroniku, sportovní vybavení a další věci běžného užívání.

„Z pojištění domácnosti uhradíme například i výdaje za zkažené potraviny v mrazáku či znehodnocené léky a potraviny v ledničce při přerušení dodávky elektřiny způsobené závadou na straně dodavatele. V rámci připojištění můžete získat plnění i za odcizenou zahradní techniku či poškozenou přenosnou elektroniku (mobilní telefon, notebook apod.) nebo sportovní vybavení,“ uvádí produktová manažerka Kateřina Burclová.

Pojištění domácnosti kryje situace v důsledku:

-

požáru, povodně, krupobití, atmosferické srážky;

-

krádeže, loupeže, vandalismu;

-

škod způsobených přepětím či zkratem;

-

vodovodní škody a náhrada výdajů za ztrátu vody;

-

poškození spotřebičů chytré domácnosti a další situace.

TIP: K pojištění domácnosti lze sjednat i připojištění cenností (např. šperky, umění, starožitnosti) nebo movitých věcí uložených mimo byt (např. v garáži či kočárkárně).

Pojištění domácnosti a nemovitosti přehledně

| Pojištění nemovitosti | Pojištění domácnosti | |

| Co chrání | konstrukci a technické části stavby | movité vybavení domácnosti |

| Krytí živelných škod | ano | ano |

| Možnost připojištění | vedlejší stavby, fotovoltaika | cennosti, věci uložené mimo byt |

| Vztahuje se na rekonstrukce | ano (po nahlášení a aktualizaci údajů) | ne |

Nechte si spočítat pojištění majetku od Generali České pojišťovny a získejte slevu při sjednání pojištění online: sjednat nové pojištění majetku.

Kolik stojí pojištění a jak ho sjednat?

Cena pojištění domácnosti a nemovitosti závisí na hodnotě majetku, rozsahu krytí, lokalitě a zvolené spoluúčasti. Pro rychlý výpočet doporučujeme využít online sjednavač na stránkách Generali České pojišťovny. U nových smluv automaticky nabízíme indexaci pojistné částky, což pomáhá předcházet podpojištění.

„Pokud například rekonstruujete nebo pořizujete nové vybavení, je vhodné smlouvu bez odkladu aktualizovat, aby v případě škody pojistné plnění odpovídalo skutečné hodnotě majetku,“ doplňuje produktová manažerka Kateřina Burclová.

Kdy využijete pojištění majetku? Příklady z praxe

Poškození nemovitosti požárem

Dojde-li ke zkratu ve fotovoltaickém systému a následnému požáru, pojištění nemovitosti kryje škody na střeše, konstrukci i technologiích, jako jsou například fotovoltaika, tepelné čerpadlo či kotel. Pojištění domácnosti pak pokryje nábytek, elektroniku a další vybavení interiéru, které poškodil požár či hasební pěna nebo voda.

Sousedem vytopený byt

Pokud soused zapomene vypnout vodu a vytopí váš byt, pojištění domácnosti pomůže s úhradou za poškozené vybavení – například koupelnový nábytek či pračku. Pokud dojde i k poškození stavebních prvků, jako je podlaha nebo obklady, uplatní se zároveň pojištění nemovitosti.

Vloupání do bytu

V případě, že dojde k vloupání, pojištění domácnosti vám pomůže s náhradou za odcizené nebo poškozené věci. Pokud zloděj poničí vstupní dveře, zámek nebo okna, uhradíme vám i tyto škody.

TIP: Bez průtahů – přes 90 % případů vyřešíme do druhého dne, pak ihned posíláme peníze.

Obě pojištění mají svůj účel, společně chrání na maximum

Ideální ochranu získáte kombinací pojištění nemovitosti, které kryje stavební součásti, a pojištění domácnosti, jež se vztahuje na vybavení a osobní věci.

"Ať už si chcete sjednat pojištění domácnosti, pojištění nemovitosti nebo rovnou obojí, vždy si dejte pozor na pojistné limity.", radí v tomto článku.

Online sjednání pojištění Můj majetek 2.0 od Generali České pojišťovny je rychlé, transparentní a jednoduché. Ochráníte s ním nemovitost, ale třeba i svou chytrou domácnost či fotovoltaické vybavení. Sjednejte si pojištění online nebo přijďte na schůzku s jedním z našich poradců, který vám pomůže vybrat a optimálně nastavit pojištění majetku.

Pojištění majetku a domácnosti s 23% slevou

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Jak zjistit pojištění podle SPZ a jak postupovat při nehodě

Dopravní nehoda představuje pro každého řidiče stresující situaci. Pokud dojde k poškození vozu, vyvstávají otázky ohledně řešení a úhrady škod. Zásadní je vědět, jak zjistit, jestli je auto pojištěné, a kde rychle dohledat potřebné informace. Přečtěte si, jak postupovat při kontrole pojištění podle SPZ na místě nehody. Zároveň zjistíte, jak funguje online sjednání pojištění dle SPZ, pokud potřebujete pro svůj vůz sjednat povinné ručení.

5 minut čtení

Shrnutí článku

Tento průvodce detailně vysvětluje, jak zjistit pojištění podle SPZ a jak bezpečně postupovat bezprostředně po dopravní nehodě. Nabízí rychlý návod pro kontrolu pojištění vozidla: krok za krokem popisuje, jak funguje online kontrola pojištění podle SPZ v registru povinného ručení České kanceláře pojistitelů (ČKP). Dozvíte se také správný postup pro zajištění místa nehody a přivolání Policie ČR, pokud viník nemá platné pojištění. Závěrem článek shrnuje rozdíly mezi povinným ručením a havarijním pojištěním a představuje výhody sjednání pojištění u Generali České pojišťovny.

Proč je důležitá kontrola pojištění vozidla?

Při sepisování záznamu o dopravní nehodě potřebujete znát název pojišťovny viníka a číslo pojistné smlouvy. Může se ale stát, že druhý řidič u sebe nemá zelenou kartu nebo nespolupracuje. V tu chvíli přichází na řadu online kontrola pojištění vozidla.

Jak zjistit, jestli je auto pojištěné, a kdy to budete potřebovat?

Ověření platnosti povinného ručení podle registrační značky (SPZ) v registru České kanceláře pojistitelů využijete:

- Při dopravní nehodě s nespolupracujícím řidičem: Pokud jste poškozeným a viník nehody nespolupracuje, případně z místa ujel, ale vy jste si stihli zapsat jeho SPZ. Pomocí databáze snadno zjistíte, u kterého pojistitele (nebo jeho zástupce) můžete svůj nárok na náhradu vzniklé škody uplatnit.

- Kvůli absenci papírové zelené karty: Od 1. října 2024 již řidiči v ČR nemají zákonnou povinnost vozit u sebe zelenou kartu, a to ani v elektronické podobě v mobilním telefonu. Právě z toho důvodu je online evidence na místě nehody zásadní, jelikož druhý řidič u sebe doklady o pojištění mít vůbec nemusí.

Jaký je rozdíl mezi SPZ a RZ?

V praxi mezi těmito dvěma zkratkami není žádný rozdíl a obě označují totéž. Zkratka SPZ (státní poznávací značka) je starší termín, který se dnes z oficiálního hlediska již nepoužívá, ale v běžné mluvě stále přetrvává. Aktuálním a oficiálním názvem je zkratka RZ, tedy registrační značka.

Co udělat hned na místě nehody

Než začnete zjišťovat pojištění vozidla, dodržte základní bezpečnostní postup:

- Zastavte vozidlo, zapněte výstražná světla, oblékněte reflexní vestu a označte místo výstražným trojúhelníkem.

- Zkontrolujte případné zraněné a v případě potřeby volejte 155 nebo 112. Policii musíte přivolat vždy při zranění či úmrtí, pokud dojde k poškození majetku třetí osoby nebo při škodách přesahujících 200 000 Kč.

- Vyfoťte místo nehody (postavení aut, značky, brzdné stopy, poškození, registrační značky obou vozidel).

- Zapište si údaje druhého řidiče (jméno, kontakt, adresa) a údaje o vozidle. Pokud u nehody byli i svědci, zapište si na ně kontakt.

- Vyplňte záznam o nehodě (papírově nebo elektronicky). S online Průvodcem při nehodě v aplikaci Moje Generali můžete záznam nehody vyřešit rychle a bez papírového euroformuláře. V aplikaci Bouračka od ČKP, která slouží k vyplnění záznamu, si můžete zkusit vypsat formulář i nanečisto.

TIP: Základní postup při dopravní nehodě či poruše připravený ke stažení a vytištění najdete zde.

Registr povinného ručení: Jak zjistit pojištění podle SPZ

Nejjednodušší cestou ke zjištění pojišťovny je využití oficiálního informačního systému České kanceláře pojistitelů ke kontrole pojištění podle SPZ. Zde je návod krok za krokem:

- Navštivte web ČKP: Přejděte na stránky České kanceláře pojistitelů, která spravuje registr povinného ručení. V části Informační středisko pro poškozené zvolte Vyhledat pojišťovnu českého vozidla dle SPZ.

- Zadejte SPZ (registrační značku) nebo VIN: Do vyhledávacího pole napište značku vozidla bez mezer.

- Zvolte datum: Vyberte den, ke kterému chcete platnost pojištění ověřit (den nehody).

- Potvrďte čestné prohlášení: Zaškrtněte políčko, že jste poškozený (nebo zástupce poškozeného), a formulář odešlete.

- Získejte výsledky: Systém vám zobrazí, u které pojišťovny bylo vozidlo pojištěno k danému datu.

Co když se pojištění podle SPZ nedohledá?

Stává se, že vozidlo v systému není evidováno. Obvykle to má jedno z těchto vysvětlení:

- Chyba v SPZ nebo v datu.

- Jde o zahraniční vozidlo. Pokud má auto zahraniční značku, využijte na webu ČKP specifické vyhledávání ke zjištění zahraniční pojišťovny (pro nehody v ČR i v zahraničí). V praxi si na místě vždy vyžádejte i údaje ze zelené karty (z papírové nebo digitální verze).

- Vozidlo je nepojištěné.

„Pokud kontrola pojištění vozidla ukáže, že auto viníka v registru nefiguruje, nezoufejte. V takovém případě vždy k nehodě přivolejte Policii ČR a důkladně zdokumentujte místo nehody a poškození. Následně se obraťte na Českou kancelář pojistitelů, která váš nárok na odškodnění posoudí a vyřídí prostřednictvím garančního fondu,“ doplňuje produktová manažerka Hana Svobodová.

Co kryje pojištění vozidla? Povinné ručení vs. havarijní pojištění

Při nehodě je dobré si uvědomit, jaké pojištění vlastně máte sjednáno. Povinné ručení je ze zákona povinné pro každé vozidlo na silnici. Kryje škody, které způsobíte vy někomu jinému (na zdraví i majetku). Havarijní pojištění na rozdíl od povinného ručení kryje škody na vašem vlastním autě – ať už nehodu zaviníte vy, nebo vám auto poškodí kroupy, vandal či zloděj.

TIP: U Generali České pojišťovny můžete získat komplexní balíček pojištění i pro firemní vozidla. Jak vybrat pojištění chytře?

Povinné ručení od Generali České pojišťovny

Pojištění podle SPZ dnes vyřídíte rychle a bez složitého papírování. V online sjednavači je potřeba hned na začátku zadat registrační značku (případně VIN kód). Jakmile údaj zadáte, systém si z databáze sám načte potřebné technické parametry vozidla. Kalkulačka následně zohlední technické údaje, připraví konkrétní návrh a vy si povinné ručení podle SPZ zvládnete sjednat kompletně online.

Rychlé řešení škod

Dlouhodobě sázíme na digitalizaci a klientský komfort, což se projevuje především v rychlosti likvidace pojistných událostí – naše služby hodnotí klienti skvělými 4,7 hvězdičkami z 5. Jaké jsou výhody pojištění vozidla u Generali České pojišťovny?

- Nahlášení online během pár minut: Škodu můžete nahlásit jednoduše přes webový formulář nebo klientskou zónu. Nemusíte nikam chodit ani čekat na telefonu.

- Doplňkové asistenční služby: Jsou vám k dispozici 24/7. Pokud je vaše auto po nehodě nepojízdné, pojišťovna se postará o odtah a případně i o náhradní vozidlo.

- Aplikace Moje Generali: V aplikaci můžete využít online průvodce při nehodě, vyplnit záznam přímo v telefonu a také nahlásit a průběžně sledovat stav škody.

- Transparentnost: Celý proces řešení škody můžete sledovat online, takže přesně víte, v jaké fázi se vaše žádost nachází.

- Videoprohlídka u vybraných škod: U některých typů škod je možné řešení formou videoprohlídky přes telefon.

Související dotazy k pojištění vozidel

Jak zjistit, u koho je auto pojištěné?

Nejjednodušší cestou je využití oficiálního informačního systému České kanceláře pojistitelů (ČKP). Do vyhledávacího pole stačí zadat registrační značku (SPZ) nebo VIN kód vozidla a datum, ke kterému chcete platnost pojištění ověřit. Systém vám následně ukáže, u které pojišťovny bylo dané vozidlo k tomuto datu pojištěno.

Co dělat, když viník nehody nemá platné pojištění?

Pokud zjistíte, že auto viníka nemá sjednáno povinné ručení, k nehodě vždy přivolejte Policii ČR. Místo nehody a vzniklé poškození důkladně zdokumentujte. Následně se obraťte přímo na Českou kancelář pojistitelů, která váš nárok na odškodnění posoudí a vyřídí prostřednictvím svého garančního fondu.

Jak zjistit, že nemáte uhrazené povinné ručení?

Pokud si potřebujete ověřit případný dluh na vlastním povinném ručení, nejjednodušší možností je přihlásit se do klientské zóny nebo mobilní aplikace pojišťovny, kde naleznete aktuální stav pojištění i historii plateb. Případně se můžete na svou pojišťovnu obrátit telefonicky či e-mailem. V případě, že vozidlo nebylo pojištěno vůbec a vznikla povinnost uhradit příspěvek do garančního fondu z titulu nepojištěného vozidla, zjistíte výši tohoto dluhu přímým dotazem u České kanceláře pojistitelů.

Povinné ručení podle SPZ – RZ

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Pojištění auta do zahraničí: Vše, co potřebujete vědět před cestou

Cestování autem za hranice přináší svobodu, ale také odpovědnost. Ačkoliv standardní povinné ručení platí ve většině Evropy, zdaleka vás neochrání ve všech situacích. Bez správně nastaveného pojištění auta do zahraničí se i menší závada může proměnit v noční můru za desítky tisíc korun.

4 minuty čteníZkontrolujte zelenou kartu i územní platnost pojištění

Každé vozidlo registrované v Česku musí mít povinné ručení. To platí i v zahraničí, pokud cestujete do států uvedených na zelené kartě. V rámci ČR kartu vozit nemusíte, v aplikaci Moje Generali ji však máte pro jistotu vždy po ruce v digitální podobě. Pro cesty do zahraničí však doporučujeme mít kartu vždy vytištěnou, a to i v rámci EU, abyste předešli komplikacím při silniční kontrole nebo nehodě.

TIP: Při cestování do zahraničí si nezapomeňte sjednat cestovní pojištění, které vám pomůže v případě zdravotních komplikací.

Míříte-li do zemí, kde české pojištění neplatí, musíte sjednat takzvané místní hraniční pojištění, které poskytuje tamní pojišťovna. Povinné ručení však pokrývá pouze škody způsobené ostatním účastníkům silničního provozu, nikoliv škody na vlastním vozidle.

Nespoléhejte se jen na zelenou kartu. „Je důležité si před cestou ověřit, zda cílová destinace uznává vaše povinné ručení. Pokud cestujete do země, která není uvedena na zadní straně zelené karty, pak tuzemské povinné ručení případnou způsobenou škodu nepokryje a je zapotřebí si zajistit místní pojištění odpovědnosti,“ radí produktový manažer Ondřej Hrdina.

TIP: Vyrážíte do zahraničí na služební cestu? Nezapomeňte zaměstnavatele požádat o sjednání cestovního pojištění, které vás jistí v mnoha nepříjemných situacích.

Jak vybrat havarijní pojištění auta do zahraničí?

Havarijní pojištění vám poskytne ochranu v případě nehody, havárie, odcizení, střetu se zvěří, vandalismu nebo živelních událostí. U Generali České pojišťovny si můžete vybrat z různých variant podle rozsahu krytí. Při sjednání havarijního pojištění je nutné dobře nastavit pojistnou částku, aby odpovídala reálné hodnotě vozidla a rizikům v zahraničí. Pokud cestujete často, vyplatí se rozšířená verze doplňkového pojištění asistence, která zahrnuje i odtah vozidla zpět do ČR, což může ušetřit desítky tisíc korun.

Součástí havarijního pojištění mohou být i doplňkové služby, jako je krytí poškození vozidla zvířetem či škody na vozu z půjčovny. V některých případech je také možné sjednat připojištění zavazadel, což je výhodné zejména při dlouhých cestách s dražším vybavením.

Aby byla vaše cesta opravdu bez starostí, využijte pojištění asistenčních služeb AutoCare v rámci našeho cestovního pojištění. Toto pojištění kryje náklady spojené s poruchou vozidla, nehodou či asistencí při ztrátě klíčů nebo defektu pneumatiky. S AutoCare získáte přístup k nepřetržité asistenční službě, která vám pomůže v jakékoli nesnázi, ať už jste na dálnici, horské silnici, nebo v odlehlém městě.

Asistenční služby v zahraničí

Autonehoda nebo porucha se za hranicemi řeší hůře, ať už kvůli jazykové bariéře, nebo odlišným předpisům. Asistenční služby Generali České pojišťovny vám pomohou s opravou na místě, odtahem do servisu, zajištěním náhradního vozidla, repatriací vozidla, zajištěním náhradního ubytování či přepravou osob. Součástí asistenčních služeb je i pomoc s administrativou při nehodě či ztrátě dokladů.

Je důležité si ověřit, zda vaše pojištění pokrývá i náklady na ubytování nebo náhradní dopravu v případě delší opravy vozidla. Některé asistenční služby zahrnují i právní pomoc, která může být v případě nehody v zahraničí velmi užitečná.

Základní asistence u povinného ručení mají v zahraničí poměrně nízké finanční limity. Pro cesty do ciziny doporučujeme připojištění asistence (např. variantu L nebo XL), které zajistí vyšší limity pro odtah, ubytování v případě opravy nebo zapůjčení náhradního vozidla

Na co si dát pozor při cestách autem do zahraničí?

Pojištění auta do zahraničí má i svá omezení. Výluky se týkají například řízení pod vlivem alkoholu, účasti na závodech nebo úmyslného poškození vozidla. Proto se vyplatí ještě před cestou pečlivě pročíst pojistné podmínky. Hodí se mít u sebe také asistenční kartičku, případně si do telefonu uložit kontakt na klientskou linku.

Dále je třeba mít na paměti, že některé škody nemusí být kryté, pokud vozidlo nebylo řádně zabezpečeno. To platí zejména pro krádež nebo vandalismus. Pokud necháváte auto přes noc na nehlídaném parkovišti, může být pojistné plnění omezené.

Tipy pro cestování autem do ciziny

Kromě pojištění je důležité myslet i na další aspekty bezpečné jízdy v zahraničí.

„Před cestou si ověřte dopravní předpisy v cílové zemi – například povinnost reflexních vest, hasicího přístroje, zimních pneumatik nebo dálničních poplatků. Dálniční známky kupujte s předstihem online, vyhnete se frontám na hranicích,“ doporučuje produktový manažer Ondřej Hrdina.

Některé státy mají přísnější pravidla pro vybavení vozidla, například povinnou lékárničku, hasicí přístroj nebo náhradní žárovky. Také doporučujeme mít v autě základní nářadí, startovací kabely a dostatek tekutin, zejména při cestách do teplejších oblastí.

Cestování autem může být skvělým zážitkem, pokud jste na něj dobře připraveni. Proto si raději ověřte rozsah krytí a užijte si jízdu bez obav. Správně zvolený produkt vám ušetří nejen peníze, ale především starosti v krizových situacích.

Pojištění auta do zahraničí

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Co cestovní pojištění nepokryje? Dejte si pozor na nejčastější výluky

Máte sbalené kufry, sjednanou pojistku a pocit, že vás na dovolené nemůže nic překvapit. Občas se ale stane nepředvídaná událost, při které pojišťovna odmítne proplatit vzniklé náklady. Většinou za tím stojí takzvané výluky z pojištění. Jde o specifické situace, na které se vaše pojistná ochrana jednoduše nevztahuje. Jak jim předejít?

5 minut čtení

Shrnutí článku

Článek vysvětluje, proč je před každou zahraniční cestou důležité sjednat cestovní pojištění, a upozorňuje na výluky z pojištění. Zjistíte, které výluky z pojištění jsou nejčastější a na co si dát na dovolené největší pozor – od zranění pod vlivem alkoholu až po adrenalinové sporty, na které základní pojištění léčebných výloh zkrátka nestačí. Navíc získáte praktický přehled doporučených připojištění a tipy od Generali České pojišťovny.

K čemu je cestovní pojištění?

Cestovní pojištění je nezbytnou součástí přípravy na každou zahraniční dovolenou či služební cestu, protože v případě nečekaných událostí ušetří nejen spoustu peněz, ale i starostí. Jeho základním účelem je především ochrana před vysokými náklady na lékařskou péči a případnou hospitalizaci v cizí zemi.

Produktová manažerka Kristýna Straková upozorňuje: „Mnoho cestovatelů si myslí, že jim po Evropě stačí běžná modrá kartička pojištěnce, to se ale může nehezky prodražit. Evropský průkaz vám sice zaručí péči ve státních zařízeních, ale už vás neochrání před vysokou spoluúčastí za ošetření či léky, která je v cizině naprosto běžná. Zároveň na něj nelze uplatnit úhradu ošetření na soukromých klinikách ani nákladný převoz zpět do vlasti.“

Co znamená výluka z pojištění?

Výluka z pojištění je termín pro situaci, kdy pojišťovna nemá povinnost vyplatit pojistné plnění. Tyto výjimky jsou vždy jasně popsány v pojistných podmínkách. Důvod je prostý – pojišťovny nemohou nést riziko za nezodpovědné chování nebo situace, které jdou nad rámec běžného nebezpečí. Je proto zásadní vědět, co vybraný balíček cestovního pojištění obsahuje.

Nejčastější výluky z pojištění do zahraničí

Aby vás v zahraničí nic nepřekvapilo, připravili jsme seznam nejtypičtějších výluk z cestovního pojištění. Na co si dát největší pozor?

- Alkohol a omamné látky: Jestliže se zraníte nebo způsobíte škodu pod vlivem alkoholu, pojišťovna plnění zamítne nebo výrazně pokrátí.

- Chronické a neustálené nemoci: Pokud jste se těsně před odjezdem léčili a váš zdravotní stav nebyl dlouhodobě stabilizován, mohou být komplikace spojené s touto nemocí vyloučeny z krytí.

- Extrémní sporty bez připojištění: Milujete adrenalin? Běžná pojistka vám na divoké řece nebo při skoku padákem nepomůže.

- Ignorování bezpečnostních nařízení: Vstup na uzavřenou pláž, lyžování mimo vyznačené sjezdovky nebo porušení místních zákonů vás automaticky připraví o pojistnou ochranu.

Kdy pojištění léčebných výloh nemusí stačit?

„Lidé někdy předpokládají, že jedno základní pojištění automaticky vyřeší všechno, od ztráty telefonu až po zlomeninu při potápění. Zásadní je při sjednání cestovního pojištění vždy zhodnotit charakter cesty, vybrat vhodná připojištění a nespoléhat se jen na štěstí – obzvlášť pokud plánujete adrenalinové zážitky,“ radí produktová manažerka Kristýna Straková.

Jestliže potřebujete s výběrem poradit, kontaktujte nás nebo se zastavte na nejbližším poradenském místě.

TIP: Vyrážíte za hranice často? Vyzkoušejte dlouhodobé chytré cestovní pojištění, které se automaticky obnovuje. Jednou ho sjednáte a máte jistotu na všechny budoucí výlety, aniž byste museli před každým překročením hranic myslet na novou smlouvu a administrativu.

Která připojištění je vhodné sjednat?

I když je pojištění léčebných výloh naprostou nezbytností, pro skutečný klid na cestách se často vyplatí sáhnout po volitelných doplňcích. U Generali České pojišťovny si můžete svůj balíček přizpůsobit přesně podle toho, co na dovolené plánujete.

- Pojištění storna cesty: Nikdy nevíte, co se stane před odjezdem. Pokud vaše plány zhatí náhlá nemoc, pojištění storna vám zajistí, že získáte zpět až 100 % peněz za zájezd či letenky.

- Pojištění zvířecích mazlíčků: Cestuje s vámi pes nebo kočka? Pojištění na evropské cesty lze sjednat i pro vašeho zvířecího mazlíčka. Při akutní veterinární péči v cizině vám pojišťovna uhradí 70 % prokazatelně vynaložených nákladů na léčení.

- Krytí spoluúčasti u půjčeného vozu: Půjčujete-li si v zahraničí auto, můžete si sjednat připojištění, ze kterého za vás pojišťovna uhradí případnou spoluúčast při jeho poškození.

- Pojištění odpovědnosti za škodu: Zásadní ochrana pro případ, kdy nechtěně zraníte jinou osobu nebo poškodíte cizí majetek či vybavení hotelu.

- Pojištění zavazadel: Velmi praktická volba při cestování, a to nejen pokud s sebou vezete dražší majetek.

- Úrazové pojištění: Zajišťuje denní odškodné za úrazy, finanční odškodnění za trvalé následky úrazu a smrt úrazem.

- Připojištění rizikových a organizovaných sportů: Jestliže plánujete extrémnější sportovní zážitky či jedete na závody, budete potřebovat rozšíření cestovního pojištění pro speciální kategorie sportů.

TIP: Pokud trávíte část roku v zahraničí, namísto opakovaného vyřizování před každou cestou se vám finančně i časově vyplatí celoroční cestovní pojištění. Na jednu smlouvu získáte ochranu s limitem až 100 milionů korun na 12 měsíců, přičemž každý váš výjezd může trvat až 90 dnů.

Zvolte jistotu na cestách s Generali Českou pojišťovnou

Vyberte si cestovní pojištění od Generali České pojišťovny:

- Už v základním balíčku získáte krytí pro 77 rekreačních sportů.

- Děti do 6 let pojistíme zcela zdarma a pro mládež do 17 let nabízíme 50% slevu na cestovní pojištění (nevztahuje se na pojištění storna cesty).

- Pokud se na cestách dostanete do potíží, pomůže vám nonstop asistenční podpora v češtině, která vyřeší i tlumočení lékaři.

Nejčastější dotazy k výlukám a cestovnímu pojištění

Co dělat, když zapomenu sjednat pojištění před odjezdem?

Pokud jste již odcestovali, můžete pojištění sjednat dodatečně online, pokud ke škodní události zatím nedošlo. V takovém případě však musíte počítat s čekací dobou 3 dny od sjednání, během které se ochrana na případné události ještě nevztahuje.

Co pokrývá úplný základ cestovního pojištění?

U Generali České pojišťovny poskytuje základní varianta Start pojištění léčebných výloh do limitu 5 milionů Kč, repatriaci (převoz zpět do vlasti) a základní asistenci po telefonu.

Musím si připojišťovat každý sport?

Záleží na pojistných podmínkách. Generali Česká pojišťovna nabízí krytí 77 rekreačních sportů už v základním balíčku cestovního pojištění, takže běžné plážové aktivity či nenáročná turistika jsou kryté.

Lze sjednat cestovní pojištění pro těhotné?

Ano, jsou zde však pojistná omezení. Pozor na časový rozsah pojištění léčebných výloh – do 26. týdne těhotenství. Pojištění nelze sjednat u rizikového těhotenství.

Další odpovědi na dotazy najdete v FAQ k cestovnímu pojištění.

Sjednat cestovko online

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Pojištění odpovědnosti OSVČ je řešení, jak se nenechat zaskočit

Stačí okamžik nepozornosti, nečekaná chyba nebo špatně zvolený dodavatel. I malá chyba vás jako živnostníka může přijít na tisíce. Pojištění odpovědnosti OSVČ od Generali České vám pomůže zvládnout následky a udržet podnikání v chodu.

5 minut čteníStačí okamžik nepozornosti, nečekaná chyba nebo špatně zvolený dodavatel. I malá chyba vás jako živnostníka může přijít na tisíce. Pojištění odpovědnosti OSVČ od Generali České vám pomůže zvládnout následky a udržet podnikání v chodu.

Být na volné noze znamená svobodu, ale také fakt, že za chyby v práci odpovídá podnikatel celým vlastním majetkem. Pojištění odpovědnosti OSVČ v rámci Jistoty 2.0 je postavené právě na těchto reálných rizicích. Když se něco nepovede a klient požaduje náhradu škody nebo újmy, pojištění se stává finančním zázemím, které pomůže situaci vyřešit.

Ať už pracujete rukama, hlavou nebo volantem, právní rizika jsou všude. Vydrolená omítka na klientově fasádě po pádu pracovního náčiní? Poškozené zařízení během montáže?

„Generali Česká má pro OSVČ řešení, které nezatíží rozpočet, ale kryje přesně to, co má. Díky pojištění Jistota 2.0 přináší živnostníkům klid a jistotu v těchto nenadálých situacích,“ říká produktový manažer Jiří Cajthaml.

Pojištění odpovědnosti OSVČ

Podle údajů České asociace pojišťoven je propojištěnost v oblasti obecné odpovědnosti v České republice výrazně pod evropským průměrem. Jen asi 10 % firem a živnostníků má sjednané pojištění.

Vzhledem k tomu, že v Česku podniká přes 2 miliony lidí a funguje více než půl milionu firem, znamená to, že většina podnikatelů nemá krytí pro případ způsobení větší škody.

Co kryje pojištění od Generali České

Praktických situací, kdy pojištění odpovědnosti OSVČ pomůže, je mnoho. Řemeslník při práci poškodí podlahu rekonstruovaného interiéru. Technik při montáži nechtěně poškodí drahé zařízení zákazníka. Konzultant připraví doporučení, podle kterého se klient rozhodne, a výsledkem je ztráta zakázky, ze které se odvíjí nárok na náhradu finanční škody.

V těchto případech se může jednat nejen o náklady na opravu, ale i o ušlý zisk nebo další navazující náklady. Bez pojištění odpovědnosti OSVČ jde všechno za podnikatelem. „S pojištěním v rámci Jistoty 2.0 přechází řešení škody na Generali Českou, která uhradí oprávněné nároky v rámci sjednaných limitů a vezme si na starosti komunikaci s poškozenými,“ upřesňuje Jiří Cajthaml.

Jistota 2.0 nabízí pojištění odpovědnosti OSVČ

Jistota 2.0 je komplexní pojištění pro drobné podnikatele a živnostníky s ročními příjmy do 15 milionů korun, movitým majetkem do 10 milionů a hodnotou staveb do 40 milionů. Zahrnuje pojištění majetku včetně unikátní varianty na trhu allrisks, pojištění odpovědnosti a asistenční služby v jednom přehledném řešení. Pojištění odpovědnosti OSVČ lze v rámci Jistota 2.0 sjednat i samostatně, pokud podnikatel hledá primárně ochranu před nároky klientů a obchodních partnerů.

Pojištění odpovědnosti OSVČ se sjednává ve čtyřech balíčcích, které se liší rozsahem krytí a limity. K dispozici jsou limity 5, 10, 15 a 25 milionů korun. Podnikatel tak může nastavit horní hranici krytí podle velikosti zakázek a rizikovosti svého oboru. Spoluúčast je volitelná v rozmezí od jednoho do deseti tisíc korun. Územní rozsah pojištění odpovědnosti je nastaven automaticky na celou Evropu, což ocení ti, kdo jezdí na montáže, instalace nebo zakázky za hranice České republiky.

Jistota 2.0 navazuje na dlouhou tradici pojištění podnikatelů v Generali České a posouvá ji dál vyššími limity i rozšířením pojistných rizik. V praxi to znamená, že pojištění odpovědnosti OSVČ lépe reaguje na současné ceny prací, materiálů i vybavení a zároveň bere v potaz nová rizika spojená s podnikáním.

„Víme, že v podnikání rozhoduje rychlost. Proto je nově možné Jistotu 2.0 sjednat i prostřednictvím webových služeb makléřů,“ říká produktový manažer Jiří Cajthaml.

- Komplexní pojištění odpovědnosti pro celou řadu profesí

- Pokrytí rizik a limitů pojištění pro běžné podnikání

- Platí v České republice nebo Evropě

Pojištění obecné odpovědnosti podnikatele a právnických osob

- Ochrana před povinností pojištěného nahradit škodu nebo újmu na zdraví a na věci

- Úhrada nákladů řízení a zachraňovacích nákladů

- Ochrana před neoprávněně uplatňovanými právy

- Právní pomoc při řešení škodní události

Řešení škod i servis po pojistné události

V případě škody se do hry zapojuje síť specializovaných mobilních techniků a likvidátorů. Generali Česká pracuje s digitálním záznamem z prohlídky a možností asistovaného videohovoru, během kterého podnikatel zdokumentuje škodu přímo na místě. Pojišťovna následně připraví zápis a navrhne další postup.

U pojištění odpovědnosti OSVČ nejde jen o samotnou platbu škody. Velkou roli hraje i právní a odborný servis, který pomůže klientovi zorientovat se v uplatněných nárocích. I v těchto situacích Generali Česká stojí na straně pojištěného a přebírá komunikaci s protistranou, aby se podnikatel mohl věnovat běžnému provozu.

Velkou výhodou Jistoty 2.0 je její modularita. Pojištění odpovědnosti nemusíte sjednávat zvlášť. V rámci jedné smlouvy ho snadno propojíte s pojištěním majetku, zásob, elektroniky nebo přerušením provozu. Vzniká tak komplexní krytí na míru vašemu podnikání, aniž byste se museli topit v papírech z několika různých pojistek.

Pojištění odpovědnosti OSVČ je to, co vám umožní podnikat bez strachu z toho, co bude, když se něco pokazí. A ono se dříve nebo později něco pokazí. To je život. Důležité je být připraven.

Pojištění odpovědnosti OSVČ

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Návod, jak vybrat cestovní pojištění online

Vyrážíte na dovolenou a váš seznam toho, co musíte stihnout, je plný úkolů? Jedním z nich je sjednání cestovního pojištění. Jeho správný výběr může v případě nepředvídaných událostí ušetřit nejen peníze, ale i spoustu starostí. V článku proto najdete hned několik rad ohledně toho, co byste měli při výběru na internetu zvážit.

6 minut čtení

Shrnutí článku

Článek detailně vysvětluje, jak správně vybrat cestovní pojištění na internetu, abyste si v případě nepředvídaných událostí ušetřili finance i starosti. Zjistíte, co obsahuje cestovní pojištění v základní i rozšířené variantě a získáte užitečné tipy, jak filtrovat a porovnávat nabídky ve srovnávačích. Vypočítali jsme, kolik zhruba stojí cestovní pojištění na rok, a shrnujeme výhody sjednání u Generali České pojišťovny, jako je krytí pro 77 rekreačních sportů už v základu cestovního pojištění či bezplatné pojištění pro děti do 6 let (neplatí pro pojištění storna cesty).

Jak funguje cestovní pojištění?

Co je cestovní pojištění a k čemu slouží?

Cestovní pojištění je nezbytnou součástí přípravy na dovolenou, která v případě nepředvídaných událostí šetří finance i starosti. Jeho základním účelem je ochrana cestovatele před vysokými náklady na lékařskou péči a hospitalizaci v zahraničí v rámci krytí léčebných výloh. Komplexní pojistné balíčky navíc zahrnují nonstop asistenční služby v češtině, pojištění odpovědnosti za způsobenou škodu, úrazové pojištění či ochranu zavazadel a další doplňkové služby.

Kdy začne platit cestovní pojištění?

Pojištění vzniká až po úplném uhrazení pojistného, přičemž platbu lze provést kdykoliv. U celoroční varianty je krytí aktivní celých 12 měsíců od momentu zaplacení. Pokud si pojištění sjednáváte dodatečně až poté, co jste na dovolenou odjeli, začíná zpravidla platit až po uplynutí několikadenní čekací doby.

Jaké jsou druhy cestovního pojištění?

Základní dělení rozlišuje pojištění pro jednu konkrétní cestu a celoroční cestovní pojištění, které je výhodnější pro osoby cestující opakovaně. V rámci produktové nabídky Generali České pojišťovny si lze vybrat z několika úrovní krytí (Start, Standard, Exclusive). Samostatnou kategorií jsou specifická připojištění, jako je například pojištění storna cesty, pojištění zvířecích mazlíčků nebo krytí spoluúčasti při nehodě s půjčeným vozem.

Kritéria při výběru cestovního pojištění

Při výběru cestovního pojištění je zásadní zvážit řadu faktorů, jako jsou destinace, délka pobytu, typ dovolené, zdravotní stav pojištěného a specifické potřeby. Nezbytnou součástí pojistného krytí jsou léčebné výlohy, které pokrývají náklady na lékařskou péči a hospitalizaci v zahraničí. Ceny zdravotní péče se liší podle destinace, což může ovlivnit výši požadovaného limitu krytí.

TIP: Nezapomeňte si zkontrolovat, zda vaše pojistka zahrnuje aktivity a sporty, kterým se chcete na dovolené věnovat. Generali Česká pojišťovna nabízí již v základním cestovním pojištění krytí 77 rekreačních sportů.

Kromě léčebných výloh lze sjednat také pojištění odpovědnosti za škodu, úrazové pojištění nebo pojištění zavazadel – to je vzhledem k jejich častému ztrácení a poškození po celém světě pro mnoho cestovatelů praktickou volbou doplňkového pojištění.

Co obsahuje cestovní pojištění navíc?

Víte, co vše může obsahovat cestovní pojištění v širším slova smyslu? Kvalitní balíček komplexního pojištění by měl zahrnovat:

- Asistenční služby: Nonstop podpora v češtině, pomoc s tlumočením nebo hledáním nejbližší nemocnice.

- Odpovědnost za škodu: Pokud nechtěně zraníte jinou osobu nebo poškodíte vybavení hotelu.

- Úrazové pojištění: Odškodnění za trvalé následky či smrt úrazem nebo denní odškodné za úrazy.

- Pojištění zavazadel: Praktická volba při cestování nejen s dražším majetkem.

Co pokrývá základní typ cestovního pojištění?

Pokud hledáte nejlevnější cestovní pojištění, budete se muset spokojit se základními službami. I ty se však mezi poskytovateli liší. U Generali České pojišťovny můžete sjednat variantu Start, která vám poskytne pojištění léčebných výloh do limitu 5 milionů Kč, repatriaci (převoz zpět do vlasti) a základní asistenci po telefonu.

Tato varianta je ideální pro nenáročnou turistiku po Evropě, ale neobsahuje pojištění odpovědnosti nebo storna a další nadstandardní služby. Lze je však připojistit zvlášť podle vašich potřeb nebo si zvolit komplexnější pojištění Standard (limit 25 milionů Kč) či nejširší variantu Exclusive s nejvyšším krytím 100 milionů Kč a zahrnutými připojištěními.

TIP: Víte, proč se nevyplatí cestovat jen s kartičkou pojištěnce? Evropský průkaz sice zaručí nezbytnou péči ve státních zařízeních, ale neochrání vás před často vysokou spoluúčastí za ošetření či léky, která je v zahraničí běžná. Zároveň z něj nelze hradit soukromé kliniky nebo nákladný převoz (repatriaci) zpět do vlasti.

Tipy a triky: Jak sjednat cestovní pojištění online pomocí srovnávače?

Zadejte přesné informace

Srovnávače vyžadují základní informace o vaší cestě, včetně destinace a délky pobytu. Buďte přesní, protože tyto údaje ovlivní nabídky, které pro vás srovnávač vybere.

Specifikujte své potřeby

Mnoho srovnávačů nabízí možnost filtrování výsledků podle konkrétních požadavků, jako je krytí léčebných výloh, ztráty zavazadel nebo pojištění storna cesty. Použijte tyto filtry k zúžení výběru na produkty, které odpovídají vašim potřebám.

Porovnávejte krytí a ceny

Nezaměřujte se pouze na cenu. Podívejte se na limity krytí, výši spoluúčasti a výluky, abyste našli nejlepší poměr cena/výkon.

Na co si dát pozor při sjednání cestovního pojištění?

- V případě, že ubytování rezervujete samostatně a platíte přímo na místě, stačí se pojistit do 3 dnů od závazné rezervace.

- Jestliže si cestu organizujete prostřednictvím cestovní kanceláře, agentury nebo si samostatně zajišťujete dopravu či ubytování méně než 15 dnů před odjezdem (last minute), je nutné pojištění storna sjednat nejpozději v den rezervace.

- Cestovní pojištění vzniká až po uhrazení celého pojistného, platbu je možné provést kdykoliv, včetně víkendů.

- V případě nehody s půjčeným vozidlem je nutné zavolat policii a zajistit si policejní protokol.

„Pokud jste na dovolenou odjeli a zapomněli předem sjednat pojištění, je možné to učinit dodatečně, pokud ke škodní události ještě nedošlo. V takovém případě však může pojišťovna uplatnit čekací dobu 3 dny od sjednání pojištění,“ upozorňuje produktová manažerka Kristýna Straková.

Při sjednání pojištění storna cesty je důležité mít na paměti hlavně dva body:

- Pojištění storna cesty je možné sjednat do 3 dnů po úplném uhrazení či poslední splátce cesty, ať už se jedná o zájezd, letenku, nebo jinou službu.

- Pojištění storna cesty se vztahuje i na samostatně organizované zahraniční cesty, kryje jak zakoupené zájezdy, tak samostatně zakoupenou dopravu a ubytování.

Celoroční cestovní pojištění

Generali Česká pojišťovna nabízí také celoroční cestovní pojištění, které je ideálním řešením pro každého, kdo miluje cestování nebo je často na pracovních cestách. S jediným pojistným krytím až do výše 100 milionů korun jste ochráněni po celý rok, a to nejen na cestách po Evropě, ale i v dalších koutech světa.

Od chvíle zaplacení pojistného je pojištění aktivní celých 12 měsíců, přičemž každý výjezd může trvat až 90 dnů. Navíc, v případě potřeby se na nonstop asistenční službu v češtině můžete obrátit kdykoliv během své cesty. Toto pohodlné řešení je pro časté cestovatele ve výsledku mnohem výhodnější než opakované sjednávání pojištění před každou cestou.

Kolik stojí cestovní pojištění na rok?

Cena celoročního pojištění se pohybuje podle zvolené varianty od cca 1 000 Kč do přibližně 2 700 Kč pro jednotlivce za pojištění pobytů v Evropě. Spočítejte si ji sami přesně podle svých potřeb během minuty a získejte navíc slevu při online sjednání.

Výhody cestovního pojištění od Generali České pojišťovny

Generali Česká pojišťovna přináší s cestovním pojištěním řadu benefitů:

- Děti do 6 let pojistí zdarma a pro mládež do 17 let nabízí 50% slevu na cestovní pojištění. Sleva se nevztahuje na pojištění storna.

- Pokud si v zahraničí půjčíte auto, můžete si sjednat připojištění, ze kterého za vás uhradíme případnou spoluúčast.

- Pokud vaše plány zhatí nemoc, pojištění storna vám zajistí, že získáte zpět až 100 % peněz za zájezd či letenky.

„Pokud s vámi bude do zahraničí cestovat i zvířecí mazlíček, nezapomeňte sjednat pojištění i pro něj. Při akutní veterinární péči v cizině uhradíme 70 % prokazatelně vynaložených nákladů na léčení,“ doplňuje produktová manažerka Kristýna Straková.

Související dotazy k cestovnímu pojištění

Jak funguje cestovní pojištění?

Cestovní pojištění slouží jako finanční ochrana pro případ nepředvídaných událostí během cest. Pokud v zahraničí onemocníte, utrpíte úraz nebo způsobíte škodu někomu jinému, pojišťovna za vás uhradí náklady na lékařskou péči, hospitalizaci či odškodnění až do výše sjednaných limitů. Součástí jsou také nonstop asistenční služby v češtině, které vám pomohou s hledáním nemocnice nebo tlumočením.

Co by mělo obsahovat cestovní pojištění?

Kvalitní balíček komplexního pojištění by měl zahrnovat především pojištění léčebných výloh (včetně repatriace), asistenční služby, pojištění odpovědnosti za škodu, úrazové pojištění a doplňková připojištění dle vaší situace a plánovaných aktivit.

Kolik stojí cestovní pojištění na rok?

Cena celoročního pojištění pro jednotlivce se pro pobyty v Evropě pohybuje v rozmezí od cca 1 000 Kč do přibližně 2 700 Kč podle zvolené varianty krytí. Přesnou částku si můžete během minuty spočítat v online kalkulačce.

Kdy začne platit cestovní pojištění?

Pojištění nabývá platnosti okamžikem uhrazení celého pojistného.

Co dělat, když zapomenu sjednat pojištění před odjezdem?

Pokud jste již odcestovali, můžete pojištění sjednat dodatečně online, pokud ke škodní události zatím nedošlo. V takovém případě však musíte počítat s čekací dobou 3 dny od sjednání, během které se pojistná ochrana na případné události ještě nevztahuje.

Vztahuje se cestovní pojištění i na zvířata?

Ano, pojištění pro cesty po Evropě lze sjednat i pro vašeho zvířecího mazlíčka. V případě potřeby akutní veterinární péče v zahraničí uhradí pojišťovna 70 % prokazatelně vynaložených nákladů na léčení.

Jaké jsou druhy cestovního pojištění od Generali České pojišťovny?

Vybírat můžete mezi pojištěním pro jednu konkrétní cestu, nebo celoročním pojištěním, které je výhodnější pro opakované výjezdy, či dlouhodobým chytrým cestovním pojištěním, které se automaticky obnovuje.

TIP: Zde najdete další odpovědi na nejčastější otázky k cestovnímu pojištění.

Jaký jste typ cestovatele?

Mohlo by vás zajímat:

---

* Obsah článků je pouze informativní a neměl by být považován za profesionální poradenství v oblasti pojištění. Pokud potřebujete odbornou radu, obraťte se na některého ze zkušených poradců v rámci sítě Generali České Distribuce → vyhledat poradce.

Roční cestovní pojištění se vyplatí dobrodruhům i nomádům

Máte příležitost delší čas cestovat či pracovat ze zahraničí, ale pojištění vás brzdí? Přemýšlíte, zda se roční cestovní pojištění opravdu vyplatí? Dlouhodobé cestovní pojištění od Generali České pojišťovny je řešení, které ulehčí život všem, kteří nežijí jen týden, ale několik měsíců v roce mimo Českou republiku.

6 minut čteníJak funguje dlouhodobé cestovní pojištění?

Generali Česká pojišťovna nabízí cestovní pojištění na rok s možností opakovaných výjezdů mimo území České republiky – jedno pojištění, které komplexně chrání všechny cestovatele a nomády po dobu až 12 měsíců bez ohledu na počet jejich cest.

Princip opakovaných výjezdů